Autofiscaliteit in België: drie regio’s, drie systemen

De aankoop van een voertuig in België is onderhevig aan evoluerende wetgeving met betrekking tot fiscaliteit. In 2026 ligt de nadruk op de (de facto) verplichte elektrificering van vloten en aanpassingen van regionale belastingen.

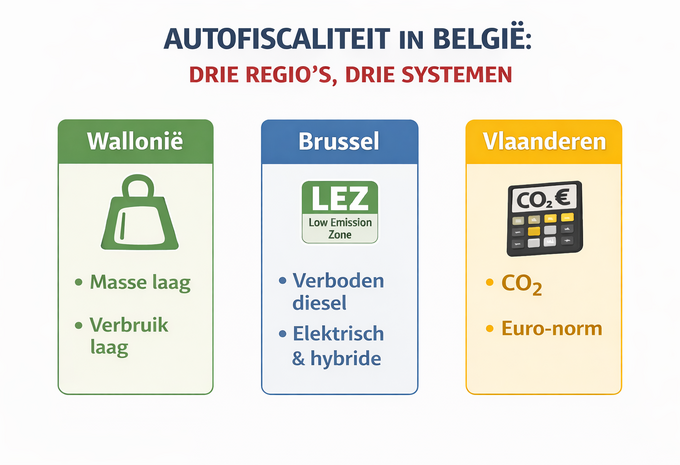

Het wettelijke kader voor de aankoop van een voertuig in België wordt gekenmerkt door een toenemende regionalisering van de belasting op de inverkeerstelling (BIV) en de jaarlijkse verkeersbelasting.

In Vlaanderen worden de BIV en – in mindere mate – de jaarlijkse verkeersbelasting berekend op basis van milieuprestaties, waaronder de CO2-uitstoot en de Euro-norm.

In Wallonië richt de recente hervorming van de autofiscaliteit zich op voertuigen met een lagere massa en een efficiënte aandrijving, terwijl in Brussel de evolutie van de Lage-emissiezone (LEZ) strikte beperkingen oplegt aan de keuze van de aandrijving.

Voor officiële informatie, tarieven en simulaties kunnen kopers terecht op de portaalsites van de FOD Mobiliteit en de regionale overheidsdiensten (Vlaanderen.be, Wallonie.be, Brussel Fiscaliteit).

Daarnaast kan FEBIAC (Belgische Automobiel- en Tweewielerfederatie) een referentiebron zijn voor marktstatistieken en de evolutie van de Euro 7-emissienormen.

Tests