Auto’s worden duurder. Om ze aan de man te blijven brengen, werken de meeste exposanten op het Autosalon van Brussel financieringsvoorstellen uit die de pil moeten vergulden. Onder de schrikwekkende catalogusprijs zie je op de infofiche vaak een veel ‘acceptabeler’ maandbedrag staan. In sommige gevallen pakken de merken zelfs uit met onweerstaanbaar lage maandaflossingen. Als bij toverslag komt een op het eerste gezicht onbetaalbare auto plots binnen handbereik.

Ontdek alle saloncondities van 2023

Grote ballon, hoge interestvoet

Hoe groter de ballon, hoe groter het risico voor de financieringsinstelling. Als de consument zijn financiering plots niet kan betalen, zal er bij een krediet met een grote ballon immers nog een hoger bedrag openstaan dan bij een financiering met een minder hoge laatste aflossing. In het universum van de kredietverlening worden risico’s vertaald in interestvoeten. Wie een ballonkrediet aangaat, zal dan ook meer rente betalen dan bij een klassieke financiering. Met andere woorden: je betaalt maandelijks minder, maar op het einde van het contract zul je meer interesten hebben betaald aan de financiële instelling.

Hoeveel je uiteindelijk kwijt bent, hangt af van het jaarlijks kostenpercentage (JKP). Dat percentage geeft alle kosten weer die verbonden zijn aan een krediet: niet alleen de rente, maar ook de eventuele dossierkosten. Zo kun je verschillende aanbiedingen op een objectieve manier met elkaar vergelijken. De Belgische overheid verplicht kredietgevers om het JKP duidelijk te vermelden bij elk kredietaanbod, net als het totale terug te betalen bedrag.

Als we vertrekken van een auto met een verkoopprijs van 35.000 euro, dan zou je bijvoorbeeld 699 per maand betalen over zestig maanden bij een klassieke financiering zonder ballon. Het totale terugbetaalde bedrag bedraagt dan 41.940 euro, dus je betaalt 6.190 euro aan kosten. Dat stemt overeen met een JKP van 3,54 procent. Bij een ballonfinanciering zou je bijvoorbeeld zestig maal 399 euro betalen, plus een ballon van 19.000 euro. In dat geval bedraagt het JKP 4,11 procent en ben je 7.190 euro aan kosten kwijt.

Risicoafdekking

Of je verplicht bent om de ballon ‘af te kopen’ op het einde van het contract en definitief eigenaar te worden van de auto? Dat hangt af van de kredietverlener. Bij een automerkonafhankelijke bank zul je meestal een verbintenis moeten tekenen waarbij je je engageert om de laatste verhoogde som af te lossen. Wanneer je een ballonkrediet echter via je dealer afsluit, wordt niet aan jou, maar aan hem vaak een terugnameverbintenis opgelegd. Los jij het laatste bedrag niet af, dan moet de dealer dat in jouw plaats doen.

Bij een merkverdeler ben je met andere woorden niet altijd verplicht om de laatste aflossing te betalen. Je hebt als het ware een “aankoopoptie”, net als bij een financiële renting voor professionelen, met dat verschil dat je vanaf dag één juridisch eigenaar bent van de auto. Dit is een ideale formule voor wie enkel voor het gebruik van zijn auto wil betalen en hem op het einde niet per se wil bijhouden. Het is ook een interessante manier om het restwaarderisico af te dekken. Is de auto minder waard dan het restbedrag, kun je hem in principe achterlaten bij de dealer.

Wil je je contract stopzetten vóór de voorziene einddatum, dan ben je wel verplicht om het saldo te betalen. De kans is dan immers groot dat het resterende bedrag hoger ligt dan de marktwaarde. De financiële instelling zal dat verlies niet zelf dragen. Bovenop het openstaande kapitaal betaal je als consument een wederbeleggingsvergoeding – een bedrag dat de gemiste interesten voor de bank (deels) moet dekken. Die mag wettelijk gezien maximaal 1 procent van het vervroegd afgeloste kapitaal bedragen als het contract nog meer dan een jaar loopt en maximaal 0,5 procent als het contract nog minder dan een jaar loopt.

Lees ook - Saloncondities: interessant of niet?

Private lease als alternatief?

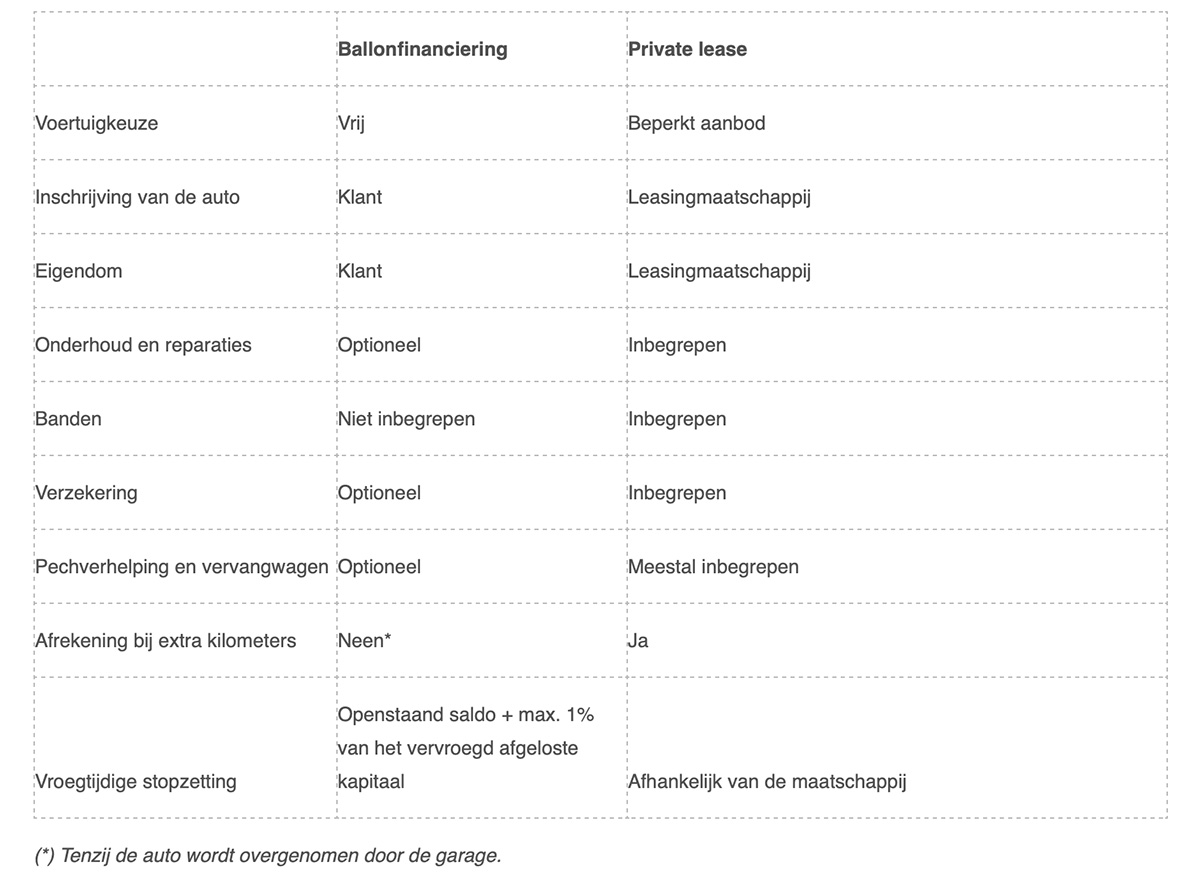

Wanneer je een auto met een ballonkrediet financiert, dan word je meteen eigenaar van de auto. Alle bijkomende diensten zijn voor jouw rekening (verzekering, onderhoud, banden, enzovoort), al bestaan er financieringsformules waarbij deze zaken zijn inbegrepen. In dat geval komt de ballonfinanciering erg dicht in de buurt van private lease, al zijn er toch enkele wezenlijke verschillen.

Bij private lease wordt de auto ingeschreven op naam van de leasemaatschappij, die te allen tijde de eigenaar blijft. Er is ook geen aankoopoptie op het einde van het contract. Het modelaanbod is overigens beperkt. Meestal moet je kiezen uit de voertuigen die de leasingmaatschappij op dat moment in huis heeft. Het gaat veelal om kleine of middelgrote auto’s, die in een of twee uitvoeringen en een handvol kleuren beschikbaar zijn. De leasingmaatschappij koopt er een lot van en kan op die manier een scherpe leaseprijs aanbieden. Een bestelling op maat kan ook, maar die gaat gepaard met een hoger tarief.

Bovendien kun je vandaag slechts bij weinig aanbieders een elektrische of plug-inhybride auto kiezen in private lease. Tot slot moet je ook weten dat veel contracten standaard berekend zijn op 60 maanden en 10.000 kilometer per jaar om de prijs te drukken. Rij je meer, dan moet je bijbetalen.

Vergelijking private lease en ballonfinanciering

Alle informatie (nieuws, praktische informatie, saloncondities) over het Autosalon van Brussel 2023 vind je op onze speciale salonwebsite!

Nieuws